第313号 May 12, 2020

ライフプラン分析~30歳・世帯【その1】

現在の家計からライフプラン分析を始めます

ご主人が30歳の家族のライフプラン分析を行います。

世帯主 川口 拓也さん(30歳) 配偶者 美咲さん(28歳) お子さま 夕夏さん(0歳)

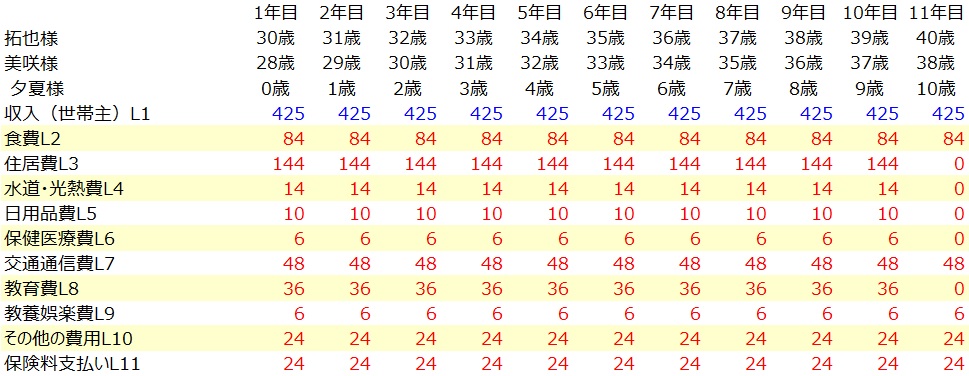

最初に、現在の家計について確認しておきます。現在、美咲さんはお仕事を止めて専業主婦です。拓也さんの収入は手取りで毎月30万円、ボーナスは年間で65万円と仮定します。

支出は、下記のようになっているものと仮定します。

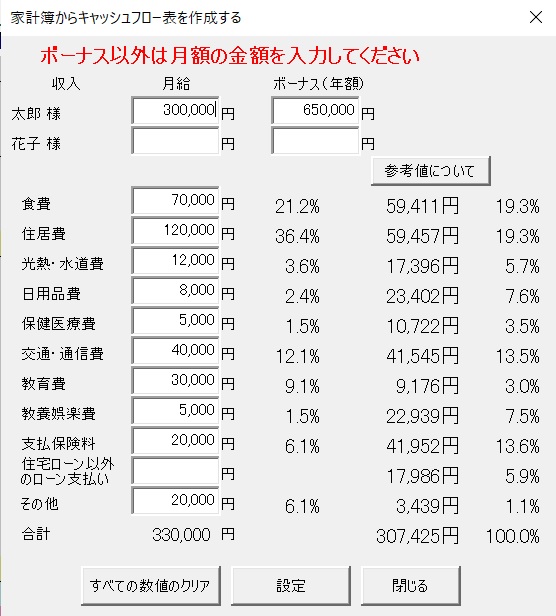

図表1 家計の内訳

支出の大きな項目を見ると、食費は7万円になっています。世帯主が30代の平均的な食費より少し割高になっています。住居費は12万円。住居費は平均値は少し修正が必要なのですが、やはり、一番金額が高くなっています。そのほか、通信交通費で4万円。平均と比べて少し低い金額になっています。

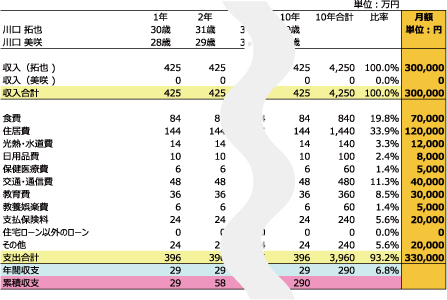

図表2 ライフプランニング統合ソフト「FP-MIRAI」家計簿から作成したキャッシュフロー表【簡易版】

このキャッシュフロー表は、ライフプランニング統合ソフト「FP-MIRAI」で作成した、簡易的なキャッシュフロー表です。

キャッシュフロー表自体は、もっと長期間のもので、その世帯に合わせてカスタマイズされたものとなるのが一般的ですが、この表は、家計簿と本格的なキャッシュフロー表の中間のような存在だと考えてください。

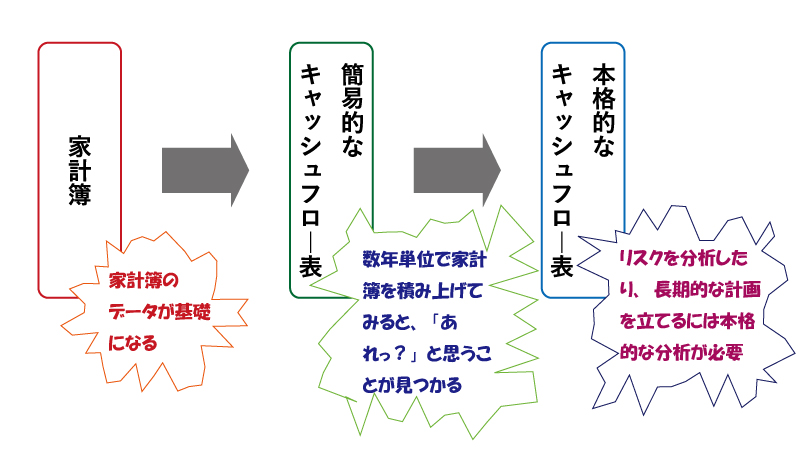

図表3 家計簿からキャッシュフロー表へ

家計簿の作成に熱心になりすぎないように注意しましょう。家計簿は出発点であり、ゴールではありません。ゴールはあくまで、ライフプラン分析です。

本格的なキャッシュフロー表を作成します

簡易版でない、ライフプランイング統合ソフト「FP-MIRAI」によるキャッシュフロー表を作成すると図表4のようになります。図表3では時間軸が横軸でしたが、図表4では時間軸は縦軸になっています。

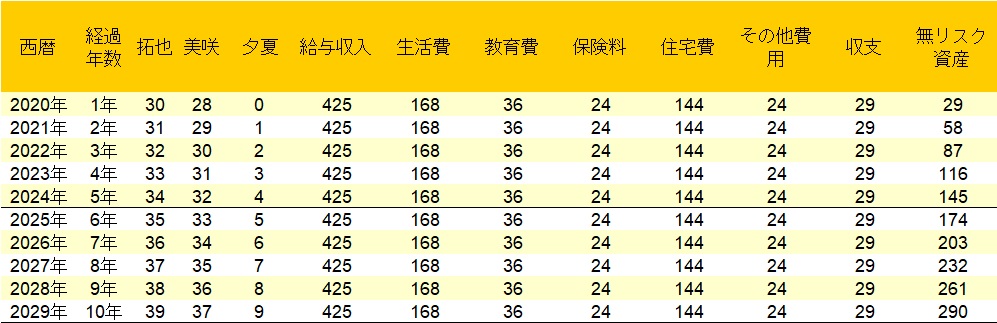

図表4 本格的なキャッシュフロー表

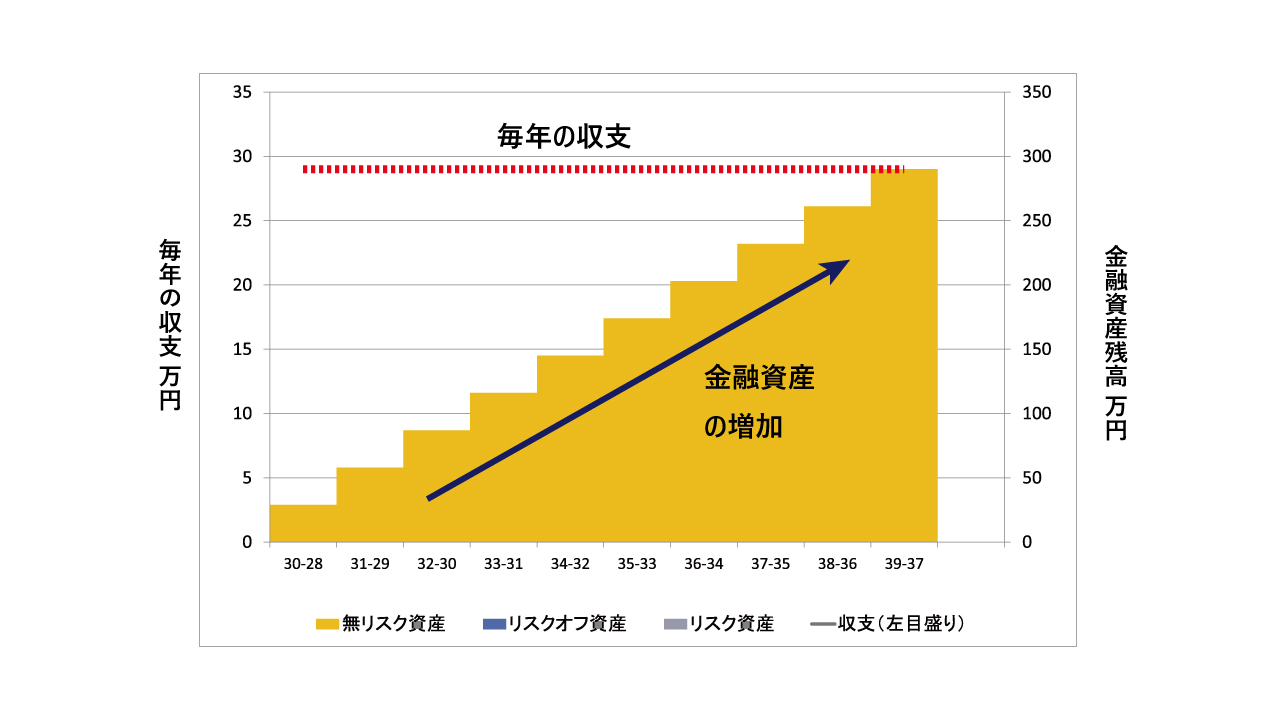

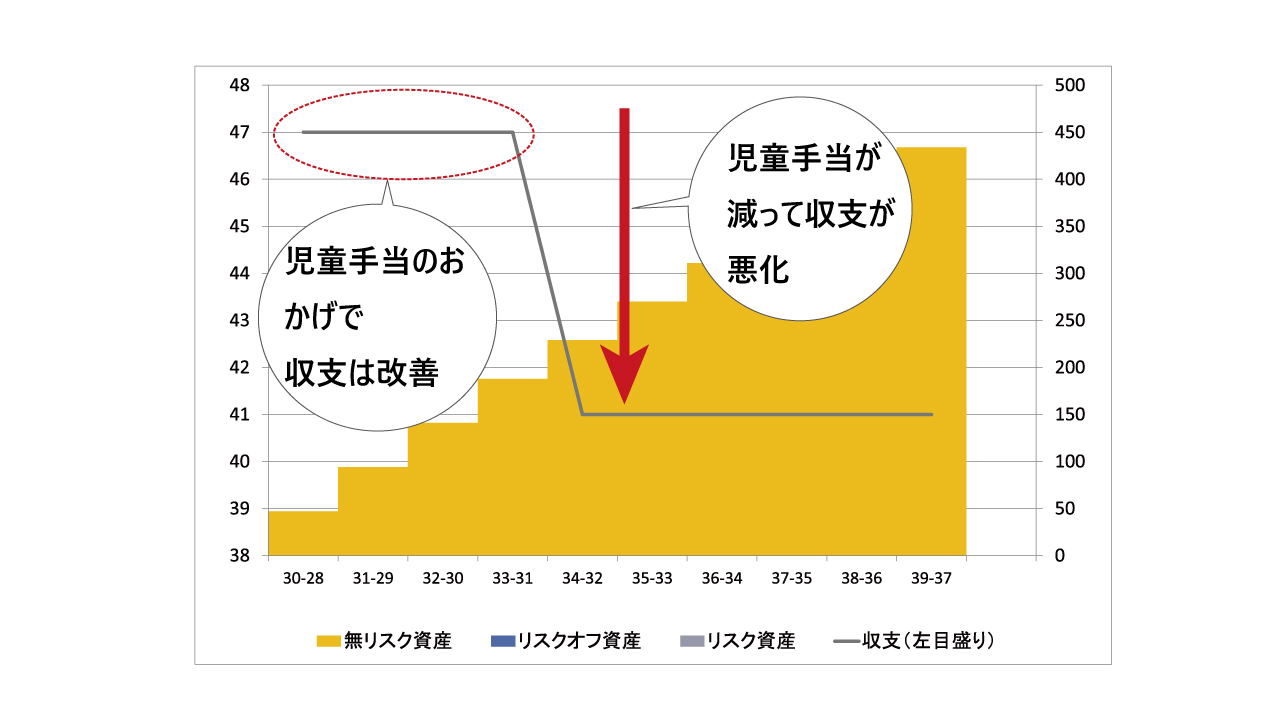

ライフプランニング統合ソフト「FP-MIRAI」では、同時に図表5のようなグラフを作成します。このグラフは年間の収支と金融資産残高の推移をグラフにしたものです。なぜ、金融資産と表現しているのかといえば、後々、不動産などの現物資産も分析できるようにしてあるからです。

図表5 収支・金融資産グラフ

グラフを作成する理由は、『ぱっと見てわかる』からです。キャッシュフロー表は一度作成してそれで終わりというものではありません。そのために、必要になることは、ライフイベントを時間を追って確認することです。同時に、家族の年齢も確認します。この2つを同時に行ってみると、次のステップで考えることが明確になります。

図表6 ライフイベントを時間軸を追って確認する

図5を見ると、この10年間で、教育費は36万円で全く変わっていません。子どもが生まれてから、小学校4年生になるまでずっと教育費が同じだというのは、少し違和感があります。2019年には、『幼児教育・保育の無償化』が始まりましたし、2020年には、『私立高等学校の授業料の実質無償化』『高等教育の修学支援新制度』が始まり、教育を取り巻く費用は大きく変わりました。ただし、いずれの制度も、世帯の所得水準や子どもの数、お住まいの地域によって金額が異なります。

図表7 教育にかかる費用で考えたいこと

|

0~2歳児 |

3~5歳児 |

小学生 |

収入面 |

児童手当、児童扶養手当、児童育成手当 市町村による保育料補助など |

児童手当、児童扶養手当、児童育成手当など

|

|

費用面 |

|

幼児教育・保育の無償化 |

|

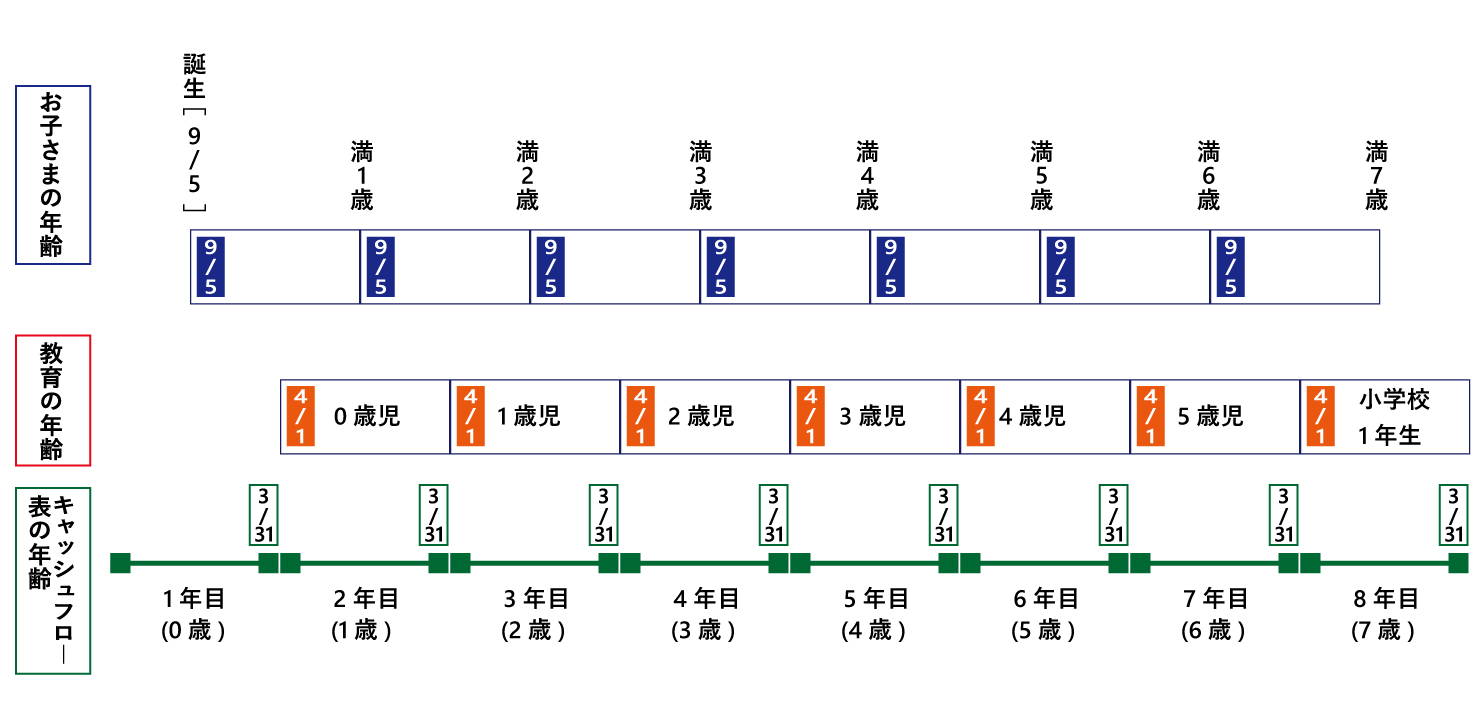

さらに、気を付けておきたいことは、実際の年齢と学校等に入園・進学するときの(教育)年齢、さらに、キャッシュフロー表に掲載される年齢の関係です。結論から申し上げれば、教育関係で使われる年齢と、キャッシュフロー表の年齢は1歳ずれることになります。したがって、幼児教育・保育の無償化の対象となる3~5歳児は、キャッシュフロー表上では4~6歳として表示されるのです。

図表8 本格的なキャッシュフロー表

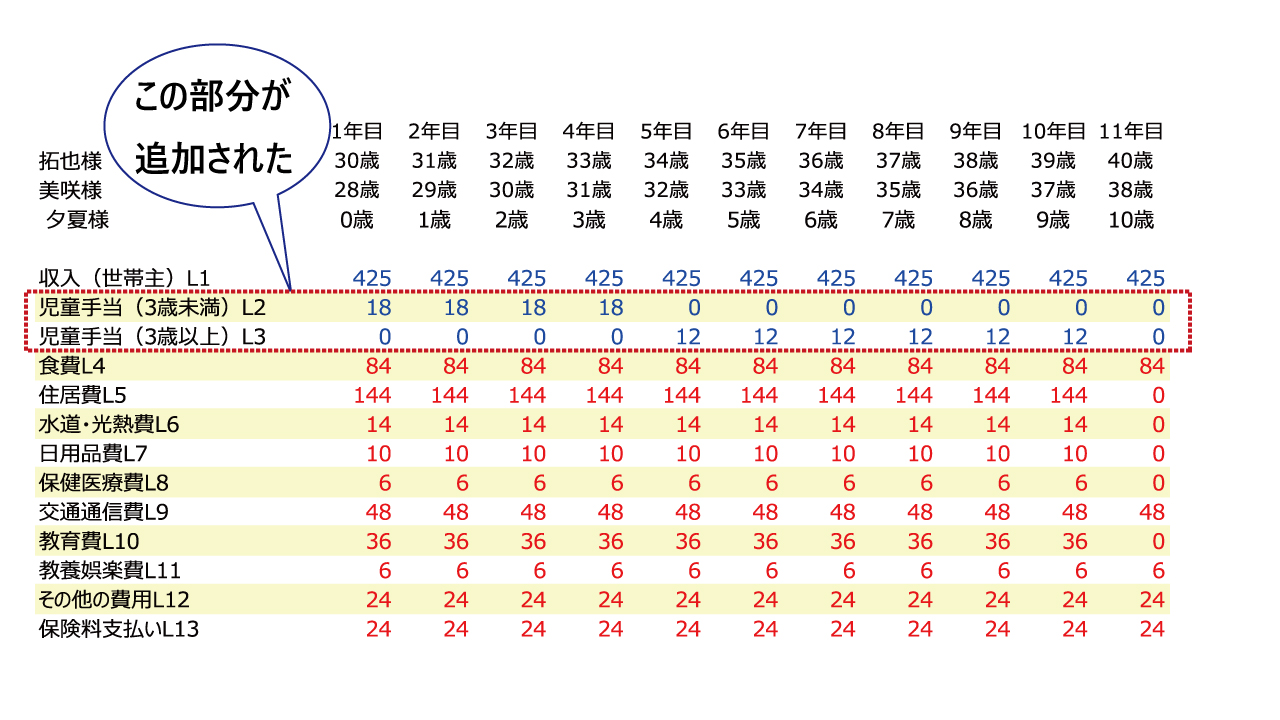

受給できる割合が高い児童手当を満額受領することを想定して教育費を修正してみましょう。図表9のようになります。「教育費がかからない」と定義するのではなく、「児童手当という追加的な収入があった」と認識するようにします。ライフプランニング統合ソフト「FP-MIRAI」では簡単に処理することができます。

図表9 教育費の修正

図表10 ライフプランニング統合ソフト「FP-MIRAI」の修正

メルマガをお届けします

ご意見・ご連絡

アイデアやご意見をいただけると、とても励みになります。お知らせいただける方は、こちらからお願いします。

注意・免責事項

この資料(以下、本資料といいます。)は、バームスコーポレーション有限会社(以下、当社といいます。) が提供しています。本資料は、個別企業の株主価値あるいは企業価値に関する理論等について分析を交えて解説を行うものであり、保険契約の勧誘または有価証券の取得の勧誘を目的としたものではありません。 また、本資料に記載する内容は、当社が信頼できると思われる情報に基づき作成されていますが、その内容の正確性・完全性・網羅性を保証するものではありません。さらに、本資料記載の内容は、特定の経済状態、市場状態を示唆するものではありません。

本書面は、個別投資商品の内容をわかりやすく説明した部分を含みますが、金融商品取引法および投資信託及び投資法人に関する法律等の法令に基づく開示資料では ありません。投資信託をご購入の際には、必ず、最新の目論見書によりその内容をご確認ください。投資信託は、株式や債券など値動きのある証券に投資するた め基準価額は変動し、元本を割り込む恐れもあります。さらに、外貨建ての証券に投資した場合には、基準価額は為替による変動からも影響を受けることになり ます。投資信託の運用による損益はすべて投資家に帰属します。最終的な投資のご判断は、投資家の皆さまご自身で行われますようお願いいたします。

投資信託では、一般的に、受益者が信託報酬および監査費用を負担し、加えて、申込手数料および信託財産留保額などを負担する場合があります。これらの費用の水準は、投資家の皆様方ご自身がそれぞれの投資信託の目論見書等によりご確認いただきますようお願いいたします。

Copyright © Barms Corporation Co., Ltd. All Rights Reserved.