ここで、整理しておきたいのは、生命保険の商品戦略は、時代によって異なるということである。何が異なるかといえば、商品を取り巻く外部要因が異なっているということであうる。マーケティングの言葉を使うと、PEST(政治・経済・社会・技術)要因ということになるであろう。1970年代から1980年代にかけて、政治の分野では大蔵省主導による護送船団方式による行政が採られていた。経済的には高度成長、社会的な要因では急速な少子高齢化が挙げられる。こういった外部要因の下、L字型終身保険は最適な保険商品であった。

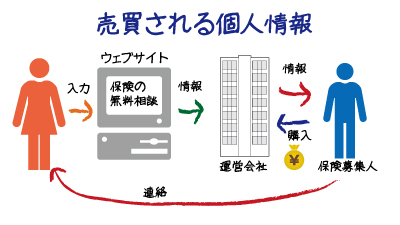

※図は本文とは関係ありません

一方、1990年代から2000年にかけての外部要因はまるで異なる。政治要因では、行政主導の護送船団方式から、検査・監視を重視する形態に主眼が移った。経済の分野では、低成長と低金利(予定利率の低下)、社会的要因では、超高齢化社会への移行完了などが挙げられる。そして、技術的要因はインターネットの普及であろう。インターネットの普及により、消費者はより簡単に商品を比較することができ、また、会社からの情報でなく、他の消費者からの情報を得ることができるようになった。外部要因がこれだけ推移したのであるから、消費者に適合する商品も異なるようになったというわけである。現在では、消費者のニーズを包括的に満たす商品より、そのニーズを部分的により的確に満たす商品が好まれる傾向があると思う。

ところで、私が参加者のみなさまに伝えたかったことは、「かつての商品を否定するだけで商品を販売しても、そのやり方は早晩行き詰まる。そうではなく、私たちの置かれている外部要因をよく分析して、その中でよい商品を選択できるようにしておこう」ということであった。過去から現在にかけてPEST(外部)要因が大きく変わってしまったので、保険商品は見直しが必要になることがある。そのとき、過去の商品を否定するだけだと、数十年後、今度は自己否定しなければならない。だから、将来のPEST(外部)要因の変化を見越して保険を提案できる能力が必要である。

この記事は、2012年9月に、週刊インシュアランス生保版に掲載したものです。

![]()