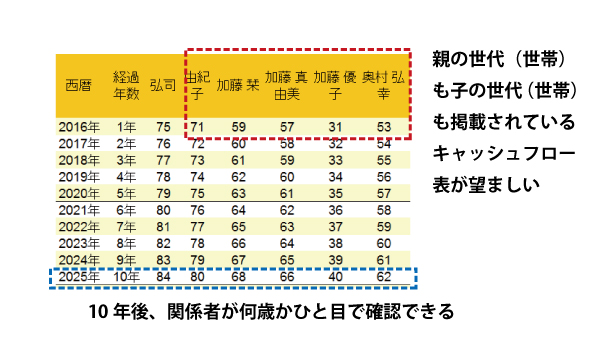

親子がともに載ったキャッシュフロー表を作成しよう

シニア世代のライフプランを考えるときは、ご本人たちだけでなく、こどもや孫の世代まで含めたキャッシュフロー表を作ると、将来のイメージをつかみやすくなります。 一般的なFPのテキストでは、こどもや孫、あるいは、親の世代をキャッシュフロー表に載せるようには書かれていませんが、数十年に及ぶキャッシュフロー表を作るのであれば、前後の世代の年齢も含めておきたいところですね。相続問題を考えるときには、親子の情報がともに掲載されているととても役に立ちます。

親子の世代(世帯)を併記します

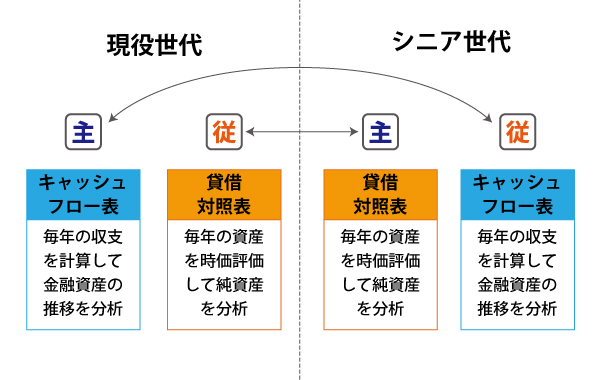

貸借対照表を作成しよう

シニア世代の特徴は、キャッシュフロー表より、貸借対照表が大切になることです。キャッシュフロー表は、貸借対照表に影響を与えるものを計算していると考えればよいでしょう。 現役世代においては、毎年の収支が積み上がって資産を形成していくという特徴がありますから、毎年の収支を計算して金融資産の推移を分析するキャッシュフロー表が大切です。しかし、シニア世代になると、資産を毎年取り崩していくことが一般的ですから、毎年の資産を時価評価して純資産を分析する(個人向け)貸借対照表がより重要になってくるわけです。

現役世代とシニア世代では主役が交代

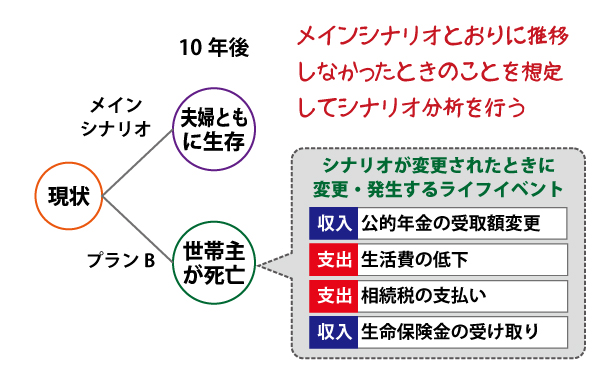

シナリオ分析を行おう

ライフプラン分析(キャッシュフロー表と貸借対照表に基づいた分析)では、シナリオ分析が必要になります。もっとも可能性の高い状況をつなぎ合わせたものがメインシナリオです。通常のライフプラン分析では、このメインシナリオを作成するだけで分析が終了します。将来もっとも起こり得るであろう状況を予想するという意味では、メインシナリオを作成することは大切です。ただし、メインシナリオとおりいかなかったときのことを考えると、シナリオ分析が必要になります。

シナリオ分析とは、ある状況が想定とおりにならなかったとき(プランB)の分析も行って、メインシナリオと比較することでライフプランのリスクを明らかにする方法です。ちなみに、ビジネスでは「プランB」は、代替案という意味で使用します。ココでも同じです。メインシナリオの代替案がプランBです。

シニア世代にとっては、『世帯主が亡くなる』という状況を考えたプランをプランBとするとよいでしょう。

シナリオ分析が必要な理由

動画をご覧ください

シニア世代のライフプランを作成する手順を解説した動画を作成しました。

シニア世代のライフプラン~ライフプランニング統合ソフト「FP-MIRAI」を使った分析方法

![]()