第320号 Jul 5, 2020

ライフプラン分析~30歳・世帯【その8】

世帯の情報

ご主人が30歳の家族のライフプラン分析です。

世帯主 川口 拓也さん(30歳) 配偶者 美咲さん(28歳) お子さま 夕夏さん(0歳)

「仕事を続ける」ことを選択する

現在、世帯主の拓也様は65歳で仕事をリタイアすることを考えていますが、この期間を少し延ばしてみます。高齢者白書(令和元年版)によれば、現在仕事をしている60歳以上の人では、65歳まで働きたいと考えている人は13.5%、65歳を超えてあるいは働けるうちはいつまでも働きたいと考えている人は約80%です。

図表41 何歳まで働きたいか

65歳くらいまで |

13.5% |

70歳くらいまで |

21.9% |

75歳くらいまで |

11.4% |

80歳くらいまで |

4.4% |

働けるうちはいつまでも |

42.0% |

令和元年版高齢社会白書より(一部抜粋) |

|

平均寿命が伸びている社会環境を考えると、75歳まで働くことを選択するようにしてみましょう。働くことによって、副次的な効果も得られます。それは、社会保険料です。70歳までであれば厚生年金の被保険者になります。つまり、将来受け取る年金額を上乗せすることができます。また、国民健康保険に替えて、健康保険に加入することができます。健康保険に加入することになると保険料を事業主が半額以上負担してくれます。

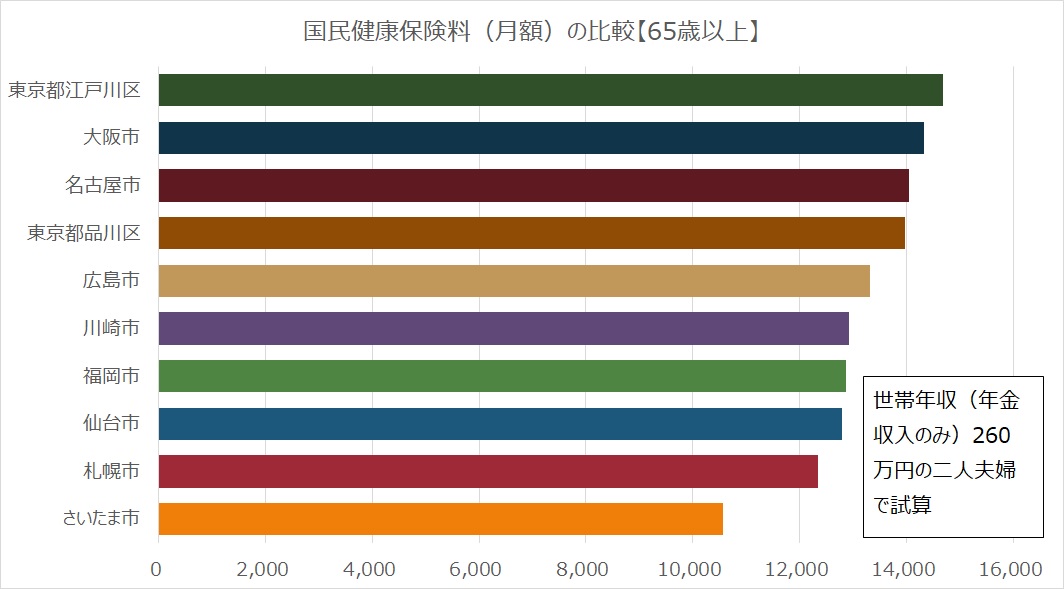

ちなみに、国民健康保険の保険料は全国一律ではありません。図表42に掲載しているとおり、結構、金額にばらつきがあります。お住まいの地域がの国民健康保険料が割高なのであれば、なおさら働いて健康保険に加入したほうが有利です。

図表42 国民健康保険の保険料の都市間比較

国民健康保険の保険料が異なるわけ

国民健康保険(一部を除く)は市区町村が保険者になっています。保険料の決定は、保険者が行いますので、自治体によって保険料に差異が出てくるしくみです。財政の良い自治体は保険料を安く抑えることができ、財政が悪化した自治体は保険料を安くできないという事情があるのです。

平成30(2018)年からは、都道府県が市区町村の役割の一部を負担する制度

になりましたが、財政状況の良い市区町村は安い保険料を提供できることに変わりはありません。

図表42に掲載していませんが、東京都武蔵野市の保険料は10,000円を切って9,851円ですし、愛知県豊田市、豊山町、神奈川県相模原市なども11,000円台の保険料になっています。反対に、大阪府泉佐野市になると17,000円を超える水準になっています。

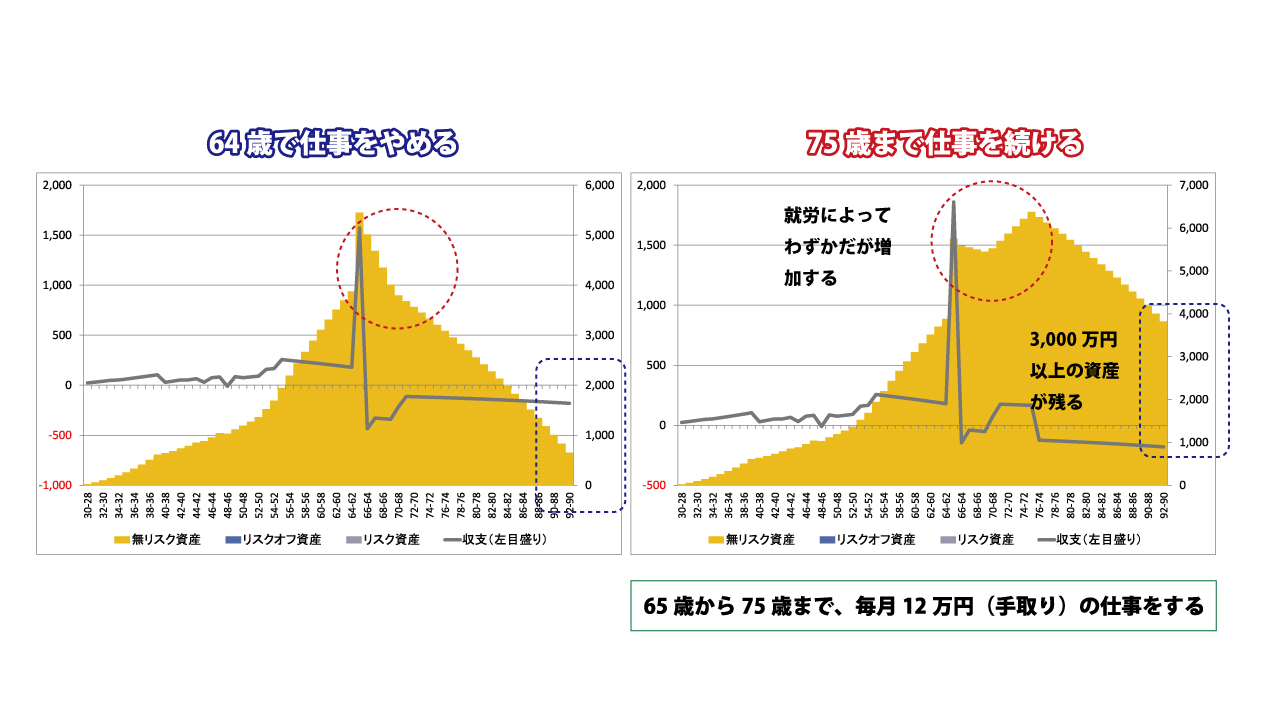

現在は64歳で仕事をやめることを考えていますが、75歳まで仕事を続けるようにします。ただし、それまでのようにたくさんの給与をもらうのではなく、自分の体調を考えて、月額24万円(手取り)の収入があることを想定しています。24万円というとかなりの金額に思えますが、インフレで割り引いて、現在の水準を考えると、12万円程度です。12万円程度であればそれほど高額ではないですね。

図表43 75歳まで仕事を続けることによる変化

にもかかわらず、キャッシュフローは劇的に改善されていることがわかります。

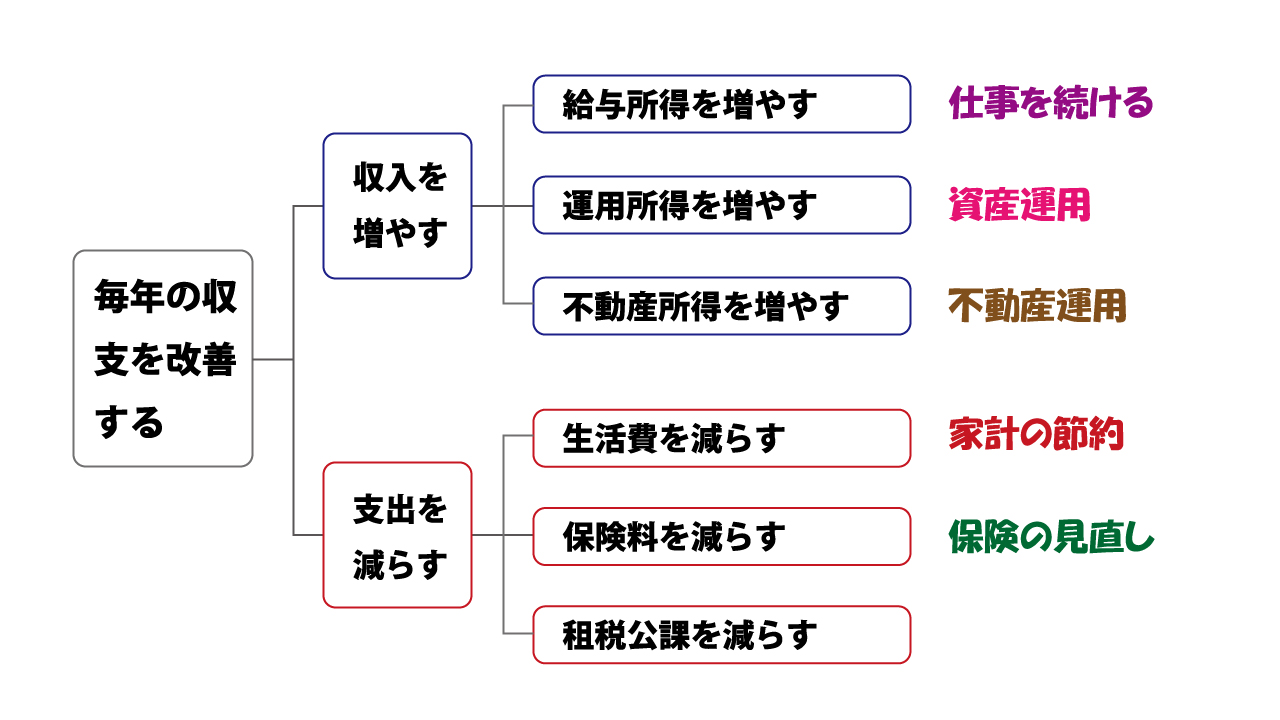

ご紹介済みのロジックツリーで考えた収支を改善させるための具体的な方法のうち、一番簡単で、一番効果があるのが、働く期間を延長するというものなのです。ほかの方法については、別の機会で分析させていただきます。

図表40 収支を改善させるためのロジックツリー(再掲)

30歳の川口様の世帯取り上げて、ライフプラン分析を行ってきました。最初は、家計簿の話から始まって、お子さまの成長に合わせた部分的なライフプラン分析を取り上げましたが、お子さまの成長にあわせて、夫婦の老後のことも組み込んで話をすると本格的なライフプラン分析になりました。

みなさまが、FPに相談する機会があるのであれば、最初からすべての情報は提供していただく手も大丈夫です。ステップ・バイ・ステップでキャッシュフロー表を作成していけば、そこで、いろいろなことを考えることができて、必要であれば、あとから情報を少しずつ提供していただければ結構です。

ライフプランニング統合ソフト「FP-MIRAI」は、そういったライフプラン分析を行うために、FPのみなさまに提供する本格的なソフトです。

メルマガをお届けします

ご意見・ご連絡

アイデアやご意見をいただけると、とても励みになります。お知らせいただける方は、こちらからお願いします。

注意・免責事項

この資料(以下、本資料といいます。)は、バームスコーポレーション有限会社(以下、当社といいます。) が提供しています。本資料は、個別企業の株主価値あるいは企業価値に関する理論等について分析を交えて解説を行うものであり、保険契約の勧誘または有価証券の取得の勧誘を目的としたものではありません。 また、本資料に記載する内容は、当社が信頼できると思われる情報に基づき作成されていますが、その内容の正確性・完全性・網羅性を保証するものではありません。さらに、本資料記載の内容は、特定の経済状態、市場状態を示唆するものではありません。

本書面は、個別投資商品の内容をわかりやすく説明した部分を含みますが、金融商品取引法および投資信託及び投資法人に関する法律等の法令に基づく開示資料では ありません。投資信託をご購入の際には、必ず、最新の目論見書によりその内容をご確認ください。投資信託は、株式や債券など値動きのある証券に投資するた め基準価額は変動し、元本を割り込む恐れもあります。さらに、外貨建ての証券に投資した場合には、基準価額は為替による変動からも影響を受けることになり ます。投資信託の運用による損益はすべて投資家に帰属します。最終的な投資のご判断は、投資家の皆さまご自身で行われますようお願いいたします。

投資信託では、一般的に、受益者が信託報酬および監査費用を負担し、加えて、申込手数料および信託財産留保額などを負担する場合があります。これらの費用の水準は、投資家の皆様方ご自身がそれぞれの投資信託の目論見書等によりご確認いただきますようお願いいたします。

Copyright © Barms Corporation Co., Ltd. All Rights Reserved.