トップ > 相続

バームスコーポレーションは資産運用・生命保険・シニアライフに強いFP会社です。

相続税の前にシニアライフを考えましょう

相続税の不安を解消する

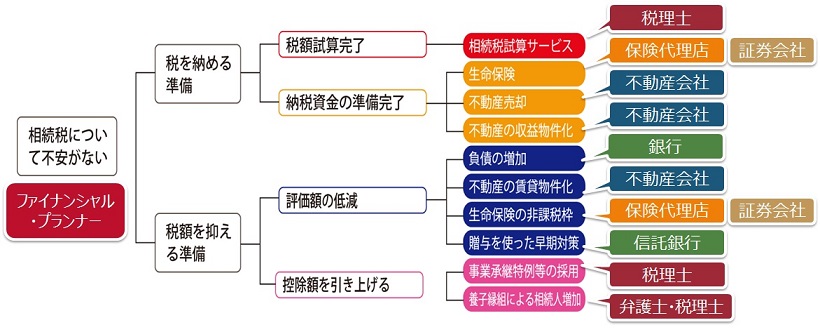

相続税の話をするとたくさんの専門家が登場します。

の人は、「生命保険こそが相続対策に最も適した金融商品。生命保険を使って相続対策をしましょう」と話をします。相続税の納付のために必要な資金を生命保険で準備するための完全防衛額(?)なる指標を編み出し、。毎年支払う保険料が数百万になったり、一時に支払う保険料が数百万円になったりします。

税理士の方は、相続税なのだから、税理士だけがそのアドバイスができると主張するでしょう。「もっとも大切なのは相続税の試算をして概算額を把握することですよ」という具合です。でも、この試算に要する費用、案外高かったりします。数十万円は覚悟しないといけません。もちろん、試算だけで終わらなければ、その先に数十万というコストが発生するでしょう。

相続税対策として、「ご家族の誰かを養子にしましょう」という手段も考えられます。そうなると、弁護士に相談ということになるかもしれません。でも、弁護士の先生からすれば、(少し不謹慎ですが)トラブルになっていた方がたくさん報酬を得られるのです。そう考えると、相談できる弁護士を見つけるのが大変かもしれません。

最近では信託が流行っています。遺言信託だけでなく、ペットの信託や、教育信託など。たしかには安心です。Trust(信頼)Bankというのが英語表記ですから…ただ、問題なのはということです。少なくとも数十万円、高くなると数百万、数千万円ということになります。

生きているうちの収支改善と相続時のときの相続税節税という2つのメリットがあるのが不動産です。ただ、不動産では収支をしっかり見積もらないとメリットどころか大きな損失を抱えてしまうリスクもあります。

最初に、保険や不動産の話しを聞いてしまうと、どうしても最初の話に引きずられてしまいます。そこで、考えてほしいのはファイナンシャル・プランナー(FP)の活用です。FPに最初に相談してもらうだけでよいのです。FPは、たくさんある解決策の中からいくつかの候補となるる選択肢を示してくれます。そこで、どのような取り組みをするのかおおむね決めてから、専門家とお話をするようにすればよいでしょう。FPの相談料は多くの場合10万円以下でしょう。最初に少し費用を出すことによって、あとに発生する費用をかなり抑えることができます。

ただし、注意点もあります。それは、有料でFPの相談を受けるようにしてほしいということです。無料の相談の場合、相談料の代わりに、どこかでお金を取られます。たとえば、があります。「FPの資格を持っている保険募集人が保険の募集活動をしている」だけなので法令違反ではありません。ただし、その場合、FPの立ち位置は「図 相続税の不安を解消する」の左端の「ファイナンシャル・プランナー」で示された地点ではなく、「図 相続税の不安を解消する」の右端の「保険代理店」と示された地点です。

当社のFP相談を希望される方は下記よりご連絡ください

![]()