(前半はコチラ)

さらに注目しておきたいのが、税金や社会保険料の非消費支出である。FPの人がキャッシュフロー表を作成するとき、通常は、可処分所得を収入として計上する。だから、改めて支出に含めることはしないのが通常である。しかし、この方法は少し時代遅れになっているのではないだろうか。サラリーマンであれば、税金や社会保険料は隠れたコストなので可処分所得で計算しても問題ないが、独立したり、シニア世代になると、税金や社会保険料は隠れたコストではなくなる。サラリーマンから独立すると、国民健康保険の保険料の割高感を実感することになり、シニア世代には、将来、税金や社会保険料の負担増が求められることになるだろうことが容易に想像できる。

実際に、すべての世帯平均でみれば、税金と社会保険料の負担は、月額で11万円弱である。これらを合計すると合計金額は51.5万円ほどになる。税金と社会保険料の負担は、全支出の2割強になっている。年金や保険は還元される部分があることは承知の上であるが、かなりの金額を負担していることになる。

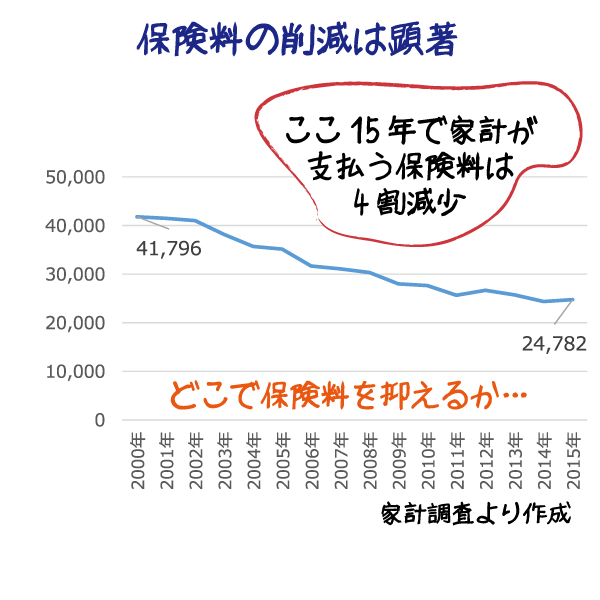

家計調査の数値を分析すると興味深いことがたくさん浮かび上がってくる。保険料と税・社会保険料の関係もその一つである。2000年以降のデータを見ると、経常収入に占める保険料の割合はほぼ単調に下がってきている。2000年では世帯の収入の7.6%は保険料になっていたわけであるが、2019年後には4.2%にまで下落している。金額でみると、4.2万ほどあった保険料は、2.4万円にまで下がっている。一方、税・社会保険料の比率は、おおむね右肩上がりに上昇している。2000年時点では16%であった負担率が、2019年の時点では19%にまで上昇している。金額では、8.8万円だったものが10.9万円まで上昇している。“保険の節約”によって支払保険料を減らしても、ソーシャルコストが上昇するのであればトータルでは節約になっていないことがわかる。

情報を付け加えると、家計調査で保険料といっているのは貯蓄性の保険の保険料である。第三分野や定期保険の保険料は、費用として「その他の費用」に分類されるしくみである。したがって、家計調査の保険料が下がっているのは、保険自体を減らして保険料自体が下がってきたという可能性と、保険の内容が貯蓄性から保障性の商品にシフトしたという可能性が考えられる。おそらく、そのいずれもが進行したのではないだろうか。

キャッシュフロー表を作成するときに、物事の平均から始めようとするとうまくいかないことが少なくない。そういったときは、基礎となるデータを根本から洗い直してみることも考えるべきだろう。

この記事は、「週刊インシュアランス」に掲載したものを、出版社の許可を得て転載したものです。