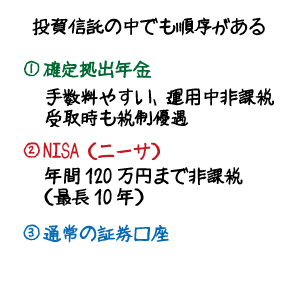

変額保険を棄てて、投資信託を選択したとしましょう。投資を考えてほしい順序があります。それは、

- 確定拠出年金

- NISA(ニーサ)

- 通常の証券口座

の順です。

確定拠出年金は、一定の年齢まで引きさすことができないという制約がありますが、投資はノーロード(無手数料)でできますし、税制メリットもあります。次いで、NISA(少額投資非課税制度)です。年間120万円という枠がありますが、非課税の取り扱いがあります。

キャッシュフロー表、シニアライフ、相続、資産運用、投資信託、生命保険

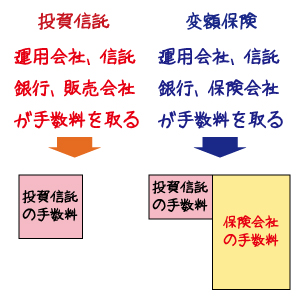

変額保険は、保険料として集めた資産を株式や債券に投資して運用する保険ですが、運用の部分は、投資信託を運用している運用会社に任せることがほとんどです。

つまり、運用の効率性という点から考えれば、変額保険には、保険会社という中間介在者が存在していることになります。そして、この中間介在者はかなりの手数料を取っています。

一方、投資ファンドを運用するための手数料は、一般の投資信託の方が少し高くなっています。トータルで考えると、やはり、変額保険の方が高コスト体質になっていると言わざるを得ないでしょう。