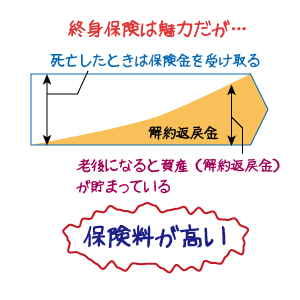

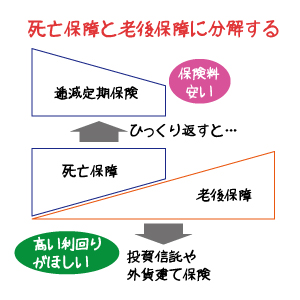

終身保険で必要な機能は2つに分解できました。それは壮年期の死亡保障と高年期の老後保障です。まだ現役世代で働いているので資産を取り崩す必要がなく、こどもがある程度の年代になり死亡保障がそれほど必要でなくなった、中年期には終身保険は一時的に不要になります。

分解された壮年期の死亡保障と、高年期の老後保障は、それぞれ別々の金融商品でカバーするのがかしこいやり方かもしれません。

かつては、終身保険というすべてのニーズを満たすオールマイティの存在であったのですが、今では、ニーズごとに商品を割り当てることを考えるとよいでしょう。