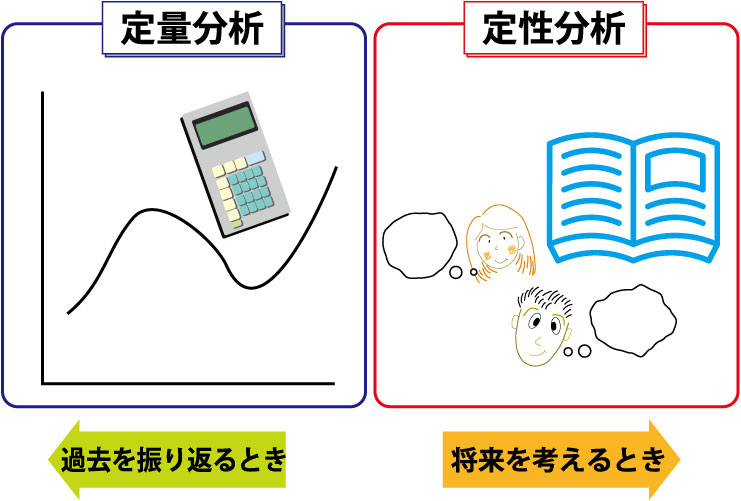

過去は定量分析、将来は定性分析で評価

パフォーマンスの評価には定量分析と定性分析があります。過去の パフォーマンスについては定量分析、将来のパフォーマンスの可能性 については定性分析が役に立ちます。定量分析の資料はウェブサイ トなどにも公表されていますから、参考にできます。

パフォーマンス評価は2つの方法がある

パフォーマンス(運用成果)を基準にファンドを選びたいというニーズは とても高いと思います。実際にパフォーマンスを基準にファンドを選ぶにはどうしたらよいのでしょう。ファンドのパフォーマンスというと実は2 つの意味が含まれています。

一つはこれまで実績としてあげられたパフォーマンスです。そして、もう一つはこれから先のことです。これから先、どのようなパフォーマンスをあげる可能性があるのかという意味でのパフォーマンス。私たちは、この二つを区別しておく必要があります。

過去のパフォーマンスは定量分析

過去のパフォーマンスは、ファンドの定量的なデータから分析することが可能です。基準価額と収益分配金の支払いについて過去のデータがあるのであれば計算することができます。 アクティブ運用のファンドであれば、シャープレシオと情報レシオ、 パッシブ運用のファンドであればトラッキングエラーが、もっともわかりやすいでしょう。

最近では、運用会社が独自に定量的な指標を開示してくれている場合もありますし、ウェブサイトから過去の基準価額や収益分配金のデータをダ

ウンロードできるようになっている運用会社も少なくありません。

将来のパフォーマンスは定性分析

さらに重要視されるのは、ファンドのこれからのパフォーマンスです。

正確にいうと、良いパフォーマンスをあげるだけの能力がファンドにあるのかということがファンドの評価ポイントです。この部分は、事後的に定

量的なデータをチェックすればよいというのではなく、定性的な部分を内部からチェックする必要があります。

機関投資家の年金基金などが運用の委託先を決めるときは、ファンドや運用会社の運用能力を定性的な側面からチェックすることが普通です。例えば、運用担当者が何人いるのか、主要な運用担当者の運用者としての経

歴は十分か、顧客に不利益な状況が発生しないようにコンプライアンスが機能しているかなどが評価項目となります。

![]()

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。