ファンドの収益分配金はこうして決まる

一定の制約のもと安定した分配金を目指している

たくさんの収益分配金を支払うファンドは投資家に歓迎されます。 一方、ファンドは収益のすべてを分配金として支払うことができるわ けではありません。そうした環境の下、販売会社の意向も尊重しながら、できるだけ安定した収益分配金を支払うようにしているというのが、運用会社の担当者の本音ということになるでしょう。

投資家は分配金が好き

日本では、投資家がファンド(投資信託)を購入する際の決定要因の一 つは、間違いなく収益分配金です。

ところで、長期投資を考えると、収益分配金を受け取るよりも収益分配金 を受け取らずに元本部分が増えるほうが、「複利の効果で資産が効率的に殖えるのでありがたい」と主張する人もいます。この考え方は、まったく 合理的なのですが、人の投資行動というものは合理的でないところにも特徴があるものです。合理的ではないのですが、株式にしてもファンドにしても、配当(収益分配金)が多いほうが好まれるのです。

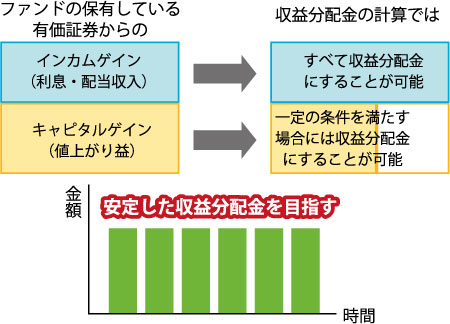

インカムゲインとキャピタルゲイン

ファンドを運用する側、つまり、運用会社ではどのようにして収益分配金の水準を決めているのでしょうか。実は、収益分配金の原資にすることができる収益には2種類あります。

それは、インカムゲインとキャピタルゲインです。債券でいえばクーポン 収入はインカムゲイン、株式やREIT などでは配当がインカムゲインにあ たります。インカムゲインはすべて収益分配金の原資にしてよいということが目論見書に記載してあります。一方、キャピタルゲインはファンドに 繰越欠損金があるときはこれを埋め戻してから、その残りを収益分配金の 原資にしてもよいという決まりになっています。キャピタルゲインは、収 益分配金の原資にするときに制限がついているわけです。

できるだけ安定した分配金を目指す

分配金に関する制約の下、運用会社は収益分配金の水準を決めます。株 式の配当も同じですが、投資家は収益分配金(配当)の水準(金額)が一定だと安心する傾向があります。そのため、運用会社としてはできるだけ 収益分配金の金額が一定の金額で推移するようにしたいという思惑が働き ます。

また、販売会社も重要です。特に、専用ファンド(販売会社が1社のみ) の場合には、販売会社の意向も反映されると考えた方がよいでしょう。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()