長期投資は価額の下落を許容する戦略

リスクのあるものに投資していて、売却してしまうと売却した時点より安い時点で同じものを買い戻すことはできません。そこで、長期投資が必要になります。長期投資とは、値段が下がったときも我慢して投資を続けていくことです。その結果、投資を中断するより効果的な投資ができます。我慢できるものに投資しておくことが長期投資のポイントです。

価格が下がると売却する?

株式市場の低空飛行が長期化すると、「ファンドへの投資を継続しておいてよいものだろうか?」という質問をよく受けます。この質問は、長く投資を続けている人ではなく、最近初めてファンドを買った人に多いように思われます。一言で、投資経験といってしまえばそれまでですが、それではなかな か不安は払拭されないでしょう。もっとも避けたほうがよいのは、「不安」 を感じてすぐさま売却してしまうことかもしれません。すぐに売却するくらいなら、投資する必要があったのかということになってしまいます。

安値で買い戻すことはできない

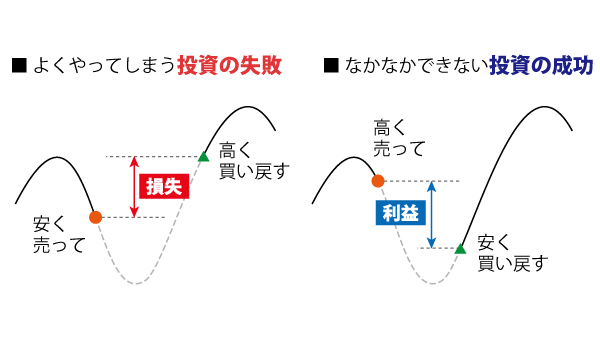

まず、考えていただきたいのは、売却したあとの行動です。とりあえず売却してから市場が回復するのを待ってもう一度同じものを買い直すことを考えてみましょう。図5-10を参照してください。

「よくやってしまう投資の失敗」は、損失を出して買い戻すケースです。これでは、我慢してずっと保有していたほうが明らかに有利です。 「なかなかできない投資の成功」は、得をするケースです。売却してしまって損失を確定し、さらにファンドの価格が低下したところで再度購入する。これなら得をします。しかし、ファンドの価格の下落が激しいと感じている人が、さらに価格が下がったところで買いに入ることができるでしょうか?

長期投資の意味

「売り抜けられない」と覚悟を決めてしまえば、結論は簡単です。 値が下がっても我慢できるものに投資しておくことです。つまり、長期間保有する覚悟のできるものに投資すればよいということです。自分の会社の株式かもしれませんし、日本の株式全体に投資するファンドかもしれません。いずれにしても長期投資とは、ある程度値段が下がっても投資家が我慢して投資を続けられるものに投資しておくことといえるでしょう。

この記事は、「投資信託エキスパートハンドブック」のリメイク版の一部です。![]()