資産運用を行う

ライフプランニングの中の資産運用

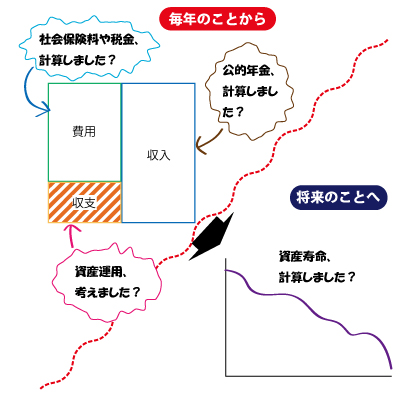

資産運用という言葉はいろいろな場面で使用されると思いますが、ライ フプランニングという文脈の中で使うときには、いかに資産寿命を延ばすための方法の一つであると考えるとよいでしょう。

毎年の収支を改善するというのも、別の方法であり、資産運用と両立しないものではありません。毎年の収支の改善は、収入の改善と支出の改善に分かれます。これらは、通常、ライフプランニングでよく検討されることです。資産運用も、収入の増加につながり、毎年の収支を改善してくれ ます。

資産運用の役割を可視化するには、資産運用をキャッシュフロー表の中に組み入れて考えてみるようにすればよいでしょう。

図1.27 毎年のことから将来のことへ