ライフプランニング~その2

世帯主が死亡すると

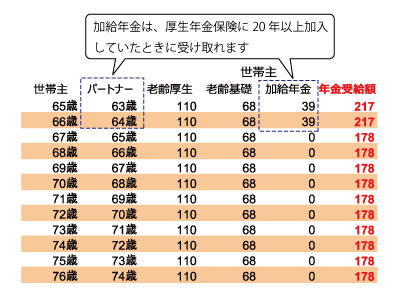

世帯主が死亡すると、公的年金はどうなるでしょう?世帯主である正彦様が死亡すると、奥様の薫子様は遺族厚生年金を受け取ることができます。

- 正彦様の老齢厚生年金の3分の4の金額

- ご自身の老齢厚生年金

のいずれか大きな金額が受け取れるようになるのです。

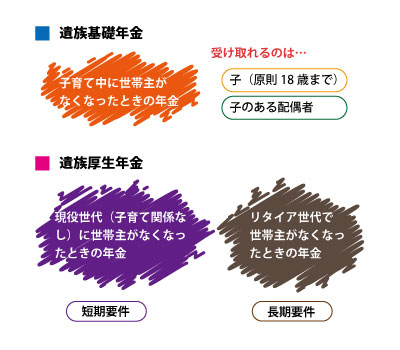

ところで、基礎年金にも遺族年金があります。遺族基礎年金といいますが、遺族基礎年金は、子育て世代中に世帯主がなくなったときの年金と覚えておくとよいでしょう。森永様ご夫妻のケースでは、遺族基礎年金はありません。

図1.5 2つの遺族年金

つづく

ライフプランニング統合ソフト「FP-MIRAI」

このメルマガの記事は、ライフプランニング統合ソフト「FP-MIRAI」を使って作成しています。ライフプランニング統合ソフト「FP-MIRAI」は、ライフイベントから、キャッシュフロー表を作ることができる、ライフプランニング作成ソフトです。

補助的な機能として、公的年金の計算、資産寿命の計算、資産運用リスクの可視化、ロボアドバイザー、ファンドレポート、住宅ローンの計算、必要保障額の計算などが掲載されています。