ライフプランニング~その2

薫子様のケース

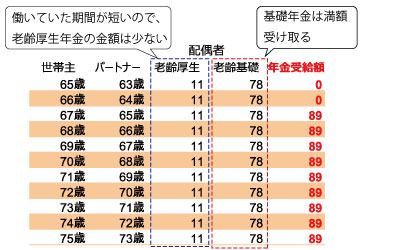

を確認してみましょう。薫子様は、基礎年金については、480か月(40年)保険料を納めていました。したがって、基礎年金の金額は、2019年度については、78万100円です。

厚生年金については、

となります。この2つを考慮して、薫子様の年金は、図1.4のようになります。

図1.4 薫子様の年金

つづく

ライフプランニング統合ソフト「FP-MIRAI」

このメルマガの記事は、ライフプランニング統合ソフト「FP-MIRAI」を使って作成しています。ライフプランニング統合ソフト「FP-MIRAI」は、ライフイベントから、キャッシュフロー表を作ることができる、ライフプランニング作成ソフトです。

補助的な機能として、公的年金の計算、資産寿命の計算、資産運用リスクの可視化、ロボアドバイザー、ファンドレポート、住宅ローンの計算、必要保障額の計算などが掲載されています。