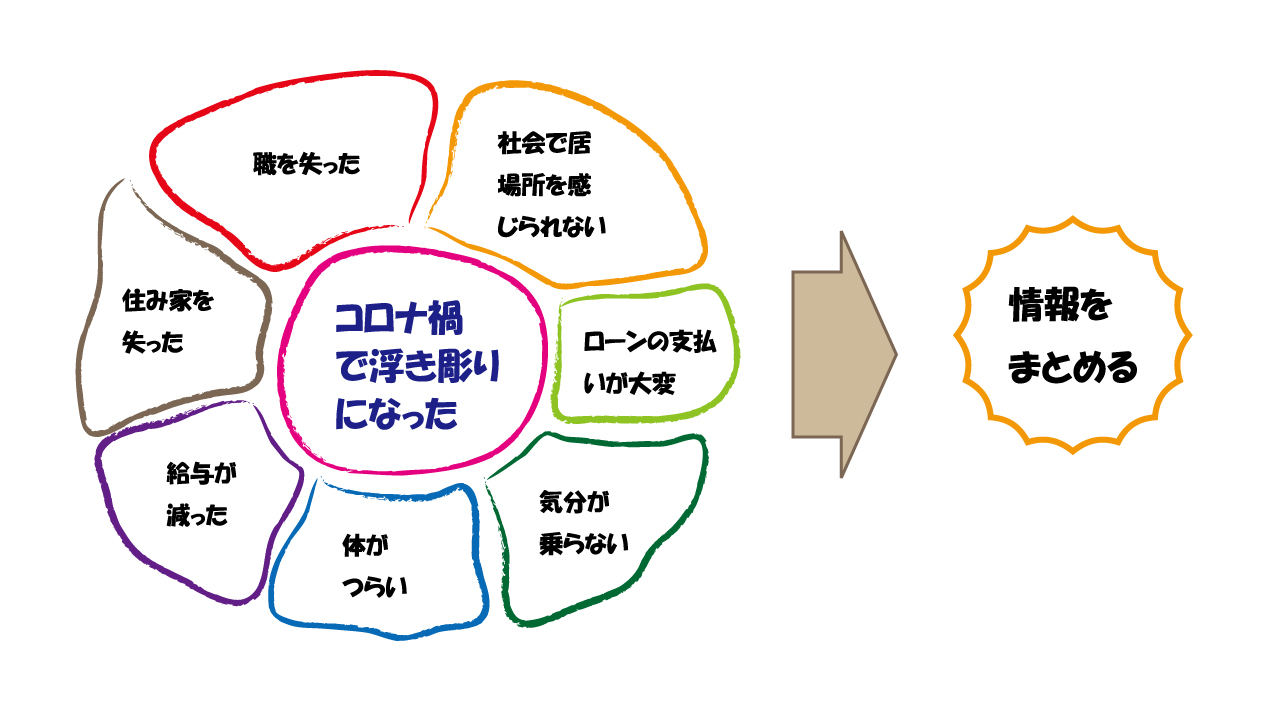

コロナ禍にあって、職を失った、働く時間が短縮されて給与が減ったなどという報道は毎日のように聞くようになった。思い起こせば、リーマンショックの時も同じような感じであったと思う。ファイナンシャルプランナー(FP)という肩書がある人は、そういった人から相談を受けたときにどのようにアドバイスができるか考えておいた方がよいだろう。保険や投信を売るときだけ「私はFPで専門家です」と伝えて、生活に関する相談が来たら「ほかのFPの方に尋ねてください」では、FPとは単なる金融商品の販売員になってしまう。

FPとして対応できることは何であろうか?その一つは情報をまとめることである。ストレスがかかった状態で人は、自分のことを客観的に見ることできない。自分ではAだと思ってもその思いを自分で信じることができず迷ってしまう。また、自分の思いが強すぎても、そのベクトルが次の段階に進むためのベクトルと一致していなければ、無駄足を踏んでしまうことになる。そこで、FPとしてできることは、そういった状態に寄り添いながら、情報の素(もと)を聞き出し、そして、その情報をまとめることであろう。

生活困窮者支援制度という制度を聞かれたことがあるだろうか。生活困窮者支援制度とは、国が創設した生活のための第2のセーフティネットである。ちなみに、第1のセーフティネットが生活保護である。『生活保護を受ける前に、もう少し違ったアプローチで支援が入っていれば保護にならなくて済んだのに・・・』というニーズが、生活困窮者支援制度が創設された根底にある。生活困窮者支援制度には、住居確保給付金や家計改善支援などが含まれており、FP自身がその仕事に就いていることもある。

(つづく)

この記事は、週刊インシュアランスに掲載されたものを、出版社の許可を得て転載したものです。保険関係者に好評の生命保険統計号もこちらからご購入いただけます。