2021年5月に、2020年の「家計調査 貯蓄・負債編」が公表された。家計調査は、国が行う重要な統計として、統計法による「基幹統計」で指定されている統計である。その結果は、毎月、公表され、四半期、暦年、年度ベースで平均値が公表されている。標本の数が約9000件と少ないために、調査対象者の入れ替えによる影響などが考えられるが、たくさんの属性で分析することが可能で、現在では「e-Stat」を経由して、データを必要な属性ごとにダウンロードすることが可能になっている。

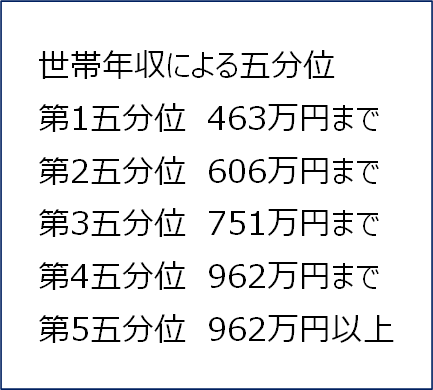

さて、今回筆者がチェックしたのは、『2019年から2020年にかけて、家計の資産・負債ポートフォリオはどのように変化したのか』ということである。軸として用いた属性は、「年間収入」である。実際には、1年間の世帯の収入を合計したものを、金額の多少により20%ずつグループにして、小さいグループから第1五分位、第2五分位、最も年間所得が多い20%を第5五分位と分類した五分位を、「年間収入」を代表する指標として利用している

資産の区分は、通貨性預貯金、定期性預貯金、生命保険、有価証券、金融機関外の5つに分類されている。金融機関外とは、勤め先の共済組合への預貯金などを含む区分である。なお、公的年金や企業年金は、家計調査の“貯蓄”には含まれていない。